かばん屋の相続

今回のテーマは「かばん屋の相続」です。

少し前に、相続対策の一環として、タワーマンション高層階の購入やアパート経営を勧める事が流行りましたが、ここにきて、課税方法の再検討やアパート等における空室率が増加傾向にある等、少し雲行きが怪しくなってきました。流行りの相続対策にはちょっとした落とし穴が有るかもしれないという事を覚えておく必要が有りそうです。

ちょっと古くなりますが、皆さんご存知の「倍返しだ!」で有名な半沢直樹。この著者である池井戸潤氏の作品の中に、「かばん屋の相続」という作品があります。これは、創業250年を超える京都の老舗企業である「一澤帆布工業」の遺言書に関わるトラブルから裁判に発展してしまった実話をモデルにしています。一澤帆布工業の件はご存知の方も多いと思いますが、簡単に説明しますと、社長の死去に伴い相続が発生しました。故人には長男、三男、四男の3人の息子がいました(次男は故人)。長男は銀行員、四男は退社済み、三男が一澤帆布工業の代表取締役を務めていました。遺言書は亡くなる約4年前に作成されたものと亡くなる約1年前に作成されたもの2通があり、前者は公正証書遺言で、事業を三男に承継させる旨の内容であったのに対し、後者は自筆証書遺言で、事業を長男に承継させる旨の内容でした。

社長が亡くなった当時、三男が当時の社長と力を合わせて経営を行っていましたので、従業員も周りの者も当然三男が後継者であると考えていました。従って、4年前の公正証書遺言は誰もが納得するものでしたが、1年前の自筆証書遺言は事業に全く関与していなかった長男を後継者とする内容であったため、三男が「偽造されたものである」と主張し、裁判で争うことになりました。この裁判は最高裁まで行った結果、「無効といえる十分な証拠がない」として認められず、三男側の敗訴が確定しました。そして長男側は三男を解雇しました。

三男は最高裁の決定前に「一澤帆布加工所」(後の一澤信三郎帆布)という別会社を設立します。当時居た社員は全員その新会社へ移り工場と店舗も確保し、販売会社も新設し、新ブランドとして営業を開始しました。長男側は製造する人手が確保できず、休業に追い込まれます。

その後、遺言状について新しく裁判が起こされました。三男の妻が長男を相手に、遺言書の無効確認などを求めたものでした。この裁判で勝訴が確定し、「一澤帆布」は三男の元に戻り、平成23年元の「一澤帆布」の店舗に戻り、営業を再開しました。

「かばん屋の相続」では、やはり、長男が銀行に勤めており、三男が取締役として亡き父とともに経営に携わっているという設定です。事実は小説より奇なりと申しますが、そこは、池井戸潤氏、亡き父と供に力を合わせて頑張ってきた三男は相続を放棄し、銀行員であった長男が事業承継します。やがて、遺言書を偽造してまで事業承継した長男がマイナスの財産に苦しむ事になります。三男は父から生前「お前は、私が死んだら相続放棄しろ」と言われていたのです。意外な展開に目が離せなくなります。この後の展開に興味のある方は、続きを是非お読み下さい。相続財産を独り占めしようとした人の顛末や如何に・・・・・

実話、小説ともに相続に関する様々なキーワードが出てきます。遺言書の偽造、公正証書遺言と自筆証書遺言、マイナス財産の引継ぎ、事業承継、相続放棄等。大変勉強になります。

相続税が改正されましたので、更に争族が増える事が予想されます。相続についてアドバイスをする立場にある人達は、本当にご依頼者のためになる適切なアドバイスが必要ですね。

「うばい合えばたらぬ わけ合えばあまる うばい合えば憎しみ わけ合えば安らぎ」相田みつを

今回のテーマは“知って得する「限定価格」”です。

たまたま、中学時代の友人から相談された案件でしたが、待ってました不動産鑑定士といった内容でしたので是非ご紹介したいと思います。

同じ土地でも買主により売却価格が大幅に違ってくるという事をご存知ですか。所有している土地を売却する時、これを知っているのと知らないのとでは驚くほどの価格差がでますので知っておくと大変お得です!

聞きなれない言葉なので、初めに、「正常価格」と「限定価格」の違いについて、簡単に説明します。

「正常価格」とは、一般的な市場で取引される売買価格になります。「限定価格」とは、売主と買主が限定される場合に限って成立する価格です。取引当事者がその当事者だけに限定されるため「限定価格」となります。不動産を併合する場合や分割する際にも「限定価格」となる場合があります。今回は、隣接不動産の併合による「限定価格」についてです。

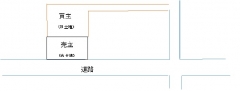

右上の図を参照して下さい。A土地の所有者が売主、B土地の所有者が買主です。

A土地を是非買いたいと申し出たのが、B土地を所有している買主です。

A土地は比較的幅員の広い前面道路に接面している標準的な土地ですが、B土地は幅員の広い前面道路に接続するには細長い路地状部分を介さないと接続できない、所謂、袋地(旗竿地とも言います)です。

A土地をB土地の所有者以外が買主となる場合は、「正常価格」となり、この辺りの相場で価格が決まります。しかし、買主がB土地所有者である場合、話は違ってきます。

AB土地とも建築可能な地域であるので、B土地が接道義務を満たしているか?路地状の長さにより建築そのものが可能か否かはとても重要です。仮に駐車場としての使用だとしても狭い路地状部分を介しての接道となりますので、出入りに不自由等々マイナス要素が沢山あり、標準的な土地と比較すると減価要因の多い、価値が劣る土地になります。しかし、B土地所有者がA土地を購入する事により、AB一体となった土地の価値は劇的に変わります。幅員の広い前面道路と直接接道する事になり、更に、二方路地(2つの道路と接する土地)となります。不整形地とはなりますが、建築する場合、路地状部分を容積率に算入する事が出来るため、それ程の減価にはなりません。駐車場として使用する場合2つの道路を利用できるようになるため、利便性も向上します。ですから、B土地の所有者はA土地をどうしても欲しいと考えます。どうしても欲しい土地であれば、通常の取引価格より多少高くても買いたいと思います。希少性があるものには価値が生まれますので、一般の人にとってA土地は普通の土地でもB土地の所有者にとっては、とても希少価値のある土地となります。このように、取引当事者がAB土地の所有者のみに限定される場合に成立する価格を「限定価格」といいます。皆さんもご所有土地を売却する際は、このように「限定価格」になるケースがありますので、一度、住宅地図等で確認してみて下さい。

面白いですね。A土地は購入者によって、2通りの価格を持っていることになります。A土地の売主に売却する意思があれば、普通より高く買ってくれるB土地の所有者に買ってもらった方が良いに決まっています。そこで、問題になるのが、「限定価格」の場合、A土地の適正な価格はいくらになるか?だと思います。通常の相場を周辺地域の不動産業者さんに聞けば教えてくれますので、A土地を一般の人に売る時は、比較的簡単です。しかし、「限定価格」になると、不動産業者さんに査定してもらうのは難しいと思います。ここで、不動産鑑定士の出番です。

不動産鑑定評価により「限定価格」を算出する場合、ちょっと専門的になってしまいますが、まず、それぞれの土地の正常価格を求めた上で、増分価値(AB一体となった場合の価値の増加分)の配分割合を①単価比②面積比③総額比④買入れ限度額比等により求め、増分価値に配分割合を乗じて正常価格への上乗せ分を査定した上で求めます。

売主は出来るだけ高く売りたい、買主はやや高くなるのはやむを得ないが、法外な事を言われても納得できない。これが、当事者の心情です。このような場合に不動産鑑定評価がとても役に立ちます。不動産価格の専門家がプロとしての意見を説得力のある文書、計算等により詳しく解説し、価格を求めたものが不動産鑑定評価書ですので、当事者双方にとってメリットがあると思います。

「限定価格」は、不動産鑑定士でなければ、算出する事はできません。また、こういった場合は、不動産鑑定評価基準に則った正式な不動産鑑定評価書としてご依頼頂く事になります。正式な鑑定評価書は高いのではとお思いの方も多いと思いますが、限定価格は、正常価格の1.3倍~1.5倍、更にそれ以上の価格となるケースも有りますので、売主にとって鑑定評価報酬料を支払っても遥かにお得になることは間違いありません。知らないで正常価格で取引した場合、売主は大変な損をし、買主はとても安く購入し、にこにこです。

本当は買主にとっても妥当な価格を知る事は納得したうえで購入できますので、こういったケースこそ、是非、不動産鑑定士にお任せいただけると結果的にご満足いただけると思います。